解説の執筆者

弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

「迅速対応、確かな解決」を理念とし、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

「迅速対応、確かな解決」を理念とし、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

離婚で財産分与をするとき、その対象になる範囲が争点となることがあります。

財産分与の対象となる「共有財産」の範囲を正しく理解しなければ、本来受け取れるはずの財産を見落としたり、分与の対象でない財産まで渡してしまったりするおそれがあります。

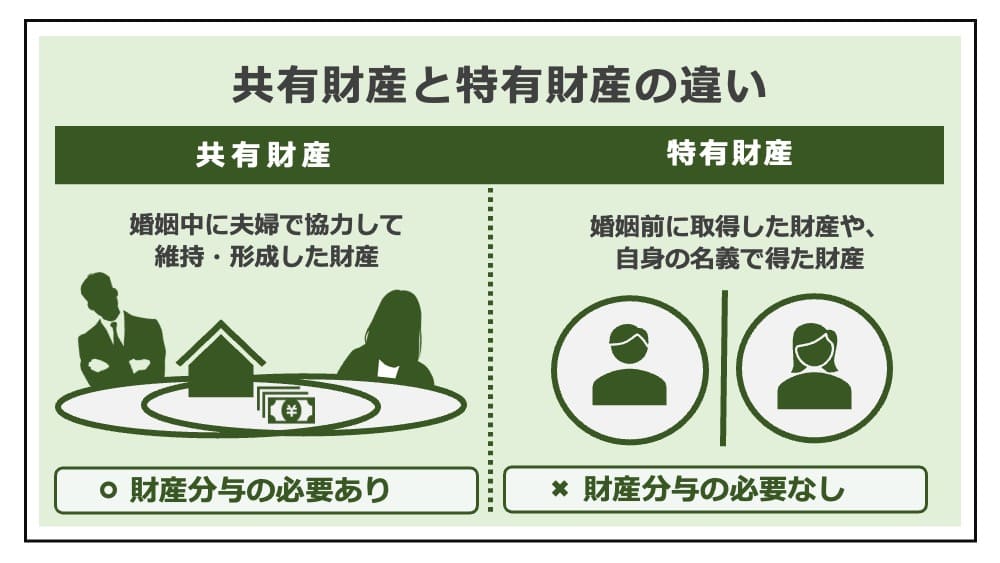

共有財産とは、夫婦が婚姻期間中に協力して築いた財産をいい、預貯金や不動産、株式、退職金、自動車など、幅広い財産が対象となります。一方で、婚姻前から所有していた財産や、相続・贈与によって取得した財産は「特有財産」として財産分与の対象外です。ただし、共有財産かどうかは、名義だけで決まるのではなく、夫婦の協力関係があるかどうか、実質で判断されます。

今回は、共有財産とはどのようなものかという基本的な考え方から、財産分与の対象となる範囲や具体例について、弁護士が解説します。

\ 「今すぐ」相談予約はコチラ/

はじめに、財産分与の対象となる共有財産の基本について解説します。

共有財産とは、夫婦が婚姻期間中に互いに協力して形成・維持した財産のことを指します。夫婦が協力して積み上げた財産は、離婚時の財産分与において公平に分け与えられます。

民法762条は、夫婦の一方が婚姻前から有する財産および婚姻中に自己の名で得た財産が「特有財産」とされる一方で、夫婦のいずれに属するかが明らかでない財産は「共有に属するものと推定する」と定めています。つまり、特有財産である証明ができない場合、共有財産と推定されます。

ただし、共有財産かどうかは「名義」だけで決まるものではなく、婚姻中に夫婦の協力によって取得されたかどうかという「実質」で判断されます。そのため、婚姻後に夫の収入のみで購入し、夫単独の名義となっている不動産も、妻が家事や育児を分担することで夫の就労を支えていた場合、実質的に夫婦の共有財産とみなされ、財産分与の対象となります。同様に、夫の給与を原資として蓄えた預貯金や保険、退職金なども、共有財産となります。

共有財産は財産分与の対象となるため、「何が共有財産に当たるか」を正確に整理することが、公平な分与を実現するための重要なポイントです。

「離婚時の財産分与」の解説

共有財産は、財産分与の対象となります。そのため、どのようなものが共有財産に該当するかを理解することは、正確な分与額を知るために非常に重要です。以下では、その理由とともに、特有財産、夫婦共有名義の財産といったものとの違いについて解説します。

財産分与では、離婚時の夫婦の公平を保つため、貢献度に応じて財産を分け与えます。

収入を得ていた配偶者だけでなく、専業主婦(主夫)の家事や育児の分担も財産の形成・維持への貢献と評価されるため、共有財産を2分の1ずつに分けるのが裁判実務です。結婚して仕事を辞めたり、扶養の範囲の就労としたりする方も少なくなく、離婚後は再就職が難しかったり、離婚前と同等の収入が得られなかったりもします。こうした不公平を是正する制度が、財産分与なのです。

共有財産が婚姻中に夫婦の協力によって形成された財産であるのに対し、特有財産とは、一方の配偶者が婚姻前から所有していた財産や、婚姻中に相続・贈与によって取得した財産をいいます。特有財産は夫婦の貢献がないため、原則として財産分与の対象になりません。ただし、共有財産と混在していて区別が困難な場合や、婚姻後に夫婦の協力によって価値が維持・増加した場合などは、少なくともその一部は分与の対象とされることがあります。

同じ「共有」という言葉でも、「共有財産」と「夫婦共有名義」とは意味合いが異なります。共有財産かどうかは、名義ではなく実質で判断されるため、夫婦の共有名義のものはもとより、夫や妻の単独名義のものでも、夫婦の協力によって築かれていれば共有財産となります。

一方で、仮に夫婦の共有名義となっていたとしても、一方の特有財産を原資として取得した場合などには、共有財産に当たらないこともあります。

次に、財産分与の対象となる共有財産にどのようなものがあるか、具体例で解説します。

夫婦間で財産分与が争いになるケースほど、どのようなものが共有財産になるかを理解しておくことが、公正な分与を実現する第一歩となります。

預貯金は財産分与の対象となる可能性があります。夫婦の共同口座内の預貯金はもちろん、夫や妻の単独名義の口座でも、婚姻中に得たものは共有財産とされます。金融機関の種類を問わず、銀行、ゆうちょ、信用金庫が対象となり、普通預金、定期預金、当座預金も全て含まれます。

現金そのものも財産分与の対象となります。例えば、自宅に貯めたタンス預金やへそくりなど、その原資が夫婦の生活費や給与であるときは、共有財産に含まれます。

婚姻後に購入した不動産は、財産分与の対象となる共有財産です。

夫婦の自宅や土地はもちろん、投資用マンションや別荘なども共有財産に含まれます。資力のある一方が住宅ローンを組み、単独名義とすることが多いものの、婚姻中に得たものは共有財産として財産分与の対象となります。この場合、ローン残債を控除した額が分与の対象となります(なお、オーバーローンの不動産は、財産分与の対象としないのが実務の扱いです)。

一方で、婚姻前から所有していた不動産、相続や贈与により取得した不動産は特有財産であり、財産分与の対象外です。ただし、結婚後の収入からローンを返済している場合、その返済分に相当する割合については分与の対象とすることが多いです。

「共有名義の不動産」の解説

婚姻中に購入した有価証券についても、共有財産として分与の対象となります。

例えば、株式や債券、投資信託、暗号資産(仮想通貨)なども、夫婦の協力により形成された場合には共有財産となります。投資として保有する株式だけでなく、経営する自社株も対象です。ただし、有価証券は評価額が変動する上に、非上場株式のように客観的に評価しにくいものも多いため、いくらの価値として分与するかについて夫婦間の争いが生じやすいです。

原則として、離婚時(分与時)の時価による評価が基本となりますが、争いとなる場合は公認会計士や税理士などの専門家に鑑定を依頼することもあります。詳しくは、「株式の財産分与」「投資信託の財産分与」の解説を参照してください。

生命保険も共有財産となり、財産分与の基準時(別居時)における解約返戻金相当額を共有財産とし、財産分与の対象とするのが実務です。夫婦の一方に結婚生活中にかけられた生命保険は、その名義人や受取人、支払い原資が一方のものだとしても分与の対象となるのが基本です。

解約せずに保険料を払い続ける方が得である場合、一方が契約を引き継ぐことがありますが、その場合は婚姻中に支払った保険料相当分の清算についての協議が必要です。

子供名義の預貯金や学資保険なども共有財産として扱われることがあります。

子供の名義でも、その原資が夫婦の共有財産から支払われていることが多いためです。ただし、学資保険はそのまま掛け続けた方が有利で、かつ、「子供のため」という夫婦の共通認識がある場合、離婚後に子供を監護する親が引き継ぐことが多いです。

「子供名義の預貯金の財産分与」「学資保険の財産分与」の解説

社内預金・財形貯蓄は財産分与の対象となる共有財産です。夫婦の一方の協力によって、他方が給与収入を得ている場合、財産分与では離婚時の公平を保つため、給与から一定額を積み立てる社内預金や財形貯蓄もまた、分与の対象とすべきだからです。

退職金には賃金の後払い的な性質があるため、婚姻中の勤務に相当する部分については共有財産として財産分与の対象とするのが実務です。既払い分だけでなく、近い将来に支払われる予定があるときも、給付の蓋然性が高い場合には財産分与で考慮されます。なお、年金については、年金分割の制度においてその公平性を調整するのが通例です。

「退職金の財産分与」の解説

動産についても、共有財産として財産分与の対象になるものがあるため、次のような価値の高いものは見逃さないようにしてください。

婚姻後に購入した車両などは、財産分与の対象となる共有財産です。

ただし、中古車は、よほど高級車でない限り売却額はさほど高くなく、自動車ローンが残っている場合にはその残債を控除した額が対象とされます。離婚後に一方が継続して使用することを希望する場合には、他方に代償金を支払う方法とすることが多いです。詳しくは、「車の財産分与」の解説を参照してください。

婚姻中に購入した家具や家電も、財産分与の対象となる共有財産となります。実際に使用した後は中古で販売するのが難しいため、同居の自宅に一方が残る場合にはその人が取得し、代償金を支払う方法が多いです。

絵画や骨とう品、宝石やアクセサリーなどの貴金属などの高価な動産は、共有財産として財産分与の対象とすべきです。

住宅ローンや自動車ローンなどの負債も、夫婦生活のために借り入れたものは共有財産であり、財産分与の対象とされます。財産分与ではマイナスの財産も対象となることに注意が必要です。ただし、ギャンブルや浪費、不貞相手との交際、自身の事業といった目的のための借入れは夫婦の共同生活を目的としたものではないため、財産分与の対象にはなりません。

「ペアローンの財産分与」の解説

次に、共有財産を分与する具体的な方法と、その流れについて解説します。どのような方法で計算され、分割すべきかの参考にしてください。

本解説を参考に、自身のケースでどの財産が「共有財産」になるかを把握し、分与対象となる財産をリストアップしてください。相手が財産を隠している可能性があるときは、開示を請求し、しっかりと調査しなければ不利益を被ってしまいます。

共有財産にどのようなものがあるかは、「別居時」を基準に判断するのが基本です。対象財産の確定の基準時が「別居時」とされているのは、別居を境に夫婦の協力関係がなくなることが多いためです。

「相手の財産を調べる方法」の解説

次に、リストアップした共有財産の価値を評価します。株式や不動産のように価値が変動する財産の場合、その評価の基準時は「離婚時(分与時)」、または、裁判離婚の場合は「事実審の口頭弁論終結時」とするのが実務です。

「財産分与の基準時」の解説

財産分与の割合は、各夫婦の具体的な事情に基づいて決めますが、公平の観点から、2分の1が原則とされています。各自の貢献は、収入による経済的な貢献だけでなく、家事や育児などの分担についても考慮されます。

なお、離婚後の生活再建に時間がかかったり、将来の収入の見通しが立たなかったりするケースでは、「扶養的財産分与」が検討されることもあります。

「財産分与の割合」の解説

財産分与における主な分け方に、資産そのものを分割する「現物分割」、一方が取得して他方に金銭を支払う「代償分割」、売却して現金化して分ける「換価分割」の3種類があります。いずれがよいかは、家庭の状況や財産の種類などによって異なるので、話し合いによって柔軟に決めるのがおすすめです。

「協議離婚の進め方」の解説

夫婦で話し合って財産の分け方が決まったら、その内容を離婚協議書にまとめ、公正証書にしておくべきです。口約束だけでは、離婚後に「言った・言わない」のトラブルになるおそれがあるため、必ず証拠に残すようにしてください。

特に、将来の金銭の支払いに関する取り決めがある場合、公正証書に強制執行認諾文言を入れておくことで、万が一支払いが滞った際、裁判を経ずに、強制執行の手続きによって相手の給与や財産をすぐに差し押さえることが可能です。

「離婚協議書を公正証書にする方法」の解説

協議が決裂する場合は、裁判手続きで請求を行いましょう。

離婚前であれば、離婚調停を申し立て、不成立となった場合は離婚裁判(離婚訴訟)を提起します。離婚後は、財産分与請求調停・審判を申し立てます。財産分与は離婚後でも請求できますが、離婚の時から5年(2026年3月31日以前の離婚の場合は2年)という期限がある点に注意してください。

「離婚後の財産分与」の解説

共有財産がどのようなものか理解が不十分だと、夫婦間で離婚時にトラブルとなるおそれがあります。以下では、よくあるトラブルとその対処法について解説します。

共有財産と特有財産は、夫婦であった期間が長くなるほど混ざり合ってしまいます。

例えば、結婚前に貯めた預貯金と、結婚後の収入が一緒に管理されると、その境界線は曖昧になります。また、財産の取得時期や資金の出所について証拠がしっかりと保存されていないと、夫婦の認識が異なってトラブルになります。

事前の対策として、通帳や取引明細、財産を購入した際の契約書、領収書といった記録を保存しておくことが重要です。どの財産が夫婦の協力で形成されたか、離婚時にはじめて争いになることのないよう、日常的に話し合いをし、認識をすり合わせておきましょう。

相手の単独名義であっても共有財産になる可能性がありますが、離婚が近づくと、配偶者が開示に協力的でないことがあります。この場合、まずは、書面で開示の要求をし、資料の提出を促しますが、それでも開示されないときは、速やかに弁護士に相談してください。

弁護士に依頼すれば、弁護士会照会を利用したり、調停を申し立てて調査嘱託の手続きを活用したりして、財産を調査することができます。放置すると財産を隠されたり、第三者の名義に移されたりして調査が困難になってしまう危険があるため、迅速な対応が必要です。

「財産分与の調停」の解説

共有財産は、夫や妻のいずれの手元にあったとしても、離婚時には公平に分けるべきものです。そのため、勝手に使い込むのは許されません。

自身の生活費に流用したり浪費したりして、共有財産の使い込みが判明したときは、速やかに対処しなければなりません。まず、それ以上の使い込みを防ぐために、家族カードを解約するなどの対策を講じます。その上で、使い込まれた分を将来の財産分与に反映できるよう、いつ、いくらの使い込みがあったかについて証拠を収集しましょう。

「離婚に強い弁護士とは?」の解説

最後に、財産分与の対象となる共有財産について、よくある質問に回答します。

法律上、ペットは動産(つまり「物」)として扱われます。

そのため、結婚後に飼い始めたペットは、財産分与の対象となるのが基本です。ただし、ペットを「物」として扱うのには限界があり、夫婦が互いに愛情を抱いているとき、財産分与時に感情的な対立が生じることもしばしばあります。

売却することは難しいため、現実的には一方が引き続き飼育する方法となることが多いですが、いずれも譲歩しない場合、離婚トラブルが長引く要因になります。

「いつ離婚するか」について、財産分与のために戦略的に考えるなら、そのタイミングが分与額に影響する可能性を検討しなければなりません。

共有財産にどのような財産が含まれるかは、夫婦の協力がなくなったといえる時点で確定するのが基本であり、多くのケースでは「別居時」を基準とします。したがって、いつ離婚するかによって共有財産に含まれるものが変わることはありません。

しかし、財産の評価については「離婚時(分与時)」を基準とするのが通例なので、共有財産の中に不動産や株式など値動きの激しい資産が含まれるときは、「いつ離婚するか」が分与額に影響します。

ただし、離婚のタイミングは「財産分与で有利になるかどうか」だけで決めるものではなく、互いの気持ちも重要なので、戦略にこだわりすぎないことが大切です。

「離婚前の別居の注意点」の解説

共働き夫婦でお互いの給与収入を別々の口座で管理している「別財布」の家庭であっても、婚姻期間中に得た資産は共有財産となります。

生活費を各自負担とし、残りを個人の名義で自由に貯金していた場合も、夫婦が共同で協力して築いた財産であるという考え方に変わりはないからです。そのため、離婚時にはお互いの通帳を開示し合い、夫婦全体の資産を合算した上で公平に分配すべきです。

一方の貯金が少なく、もう一方が多く貯金していた場合でも、お互いの財産を明らかにして公正に分け合わなければなりません。なお、「共働きで離婚したら財産分与はどうなる?」で詳しく紹介しています。

今回は、財産分与の対象となる「共有財産」について詳しく解説しました。

共有財産とは、夫婦が婚姻中に協力して築いた財産をいい、離婚時に財産分与の対象となります。もっとも、実際には、共有財産と特有財産の区別が難しいケースも少なくありません。

財産分与では、共有財産と特有財産を正確に区別し、対象となる財産を漏れなく把握することが重要です。相手が財産を隠している疑いがある場合や、対象となるかどうか判断に迷う財産がある場合には、適切な証拠を集めた上で、法的な観点から検討する必要があります。

夫婦の協議が決裂し、裁判手続きで争う場合、特有財産であることを主張する側がその立証を行う必要があります。離婚時の財産分与で不利益を受けないためには、早い段階で弁護士に相談し、共有財産の範囲や評価方法についてアドバイスを受けることをおすすめします。

\ 「今すぐ」相談予約はコチラ/