解説の執筆者

弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

「迅速対応、確かな解決」を理念とし、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

「迅速対応、確かな解決」を理念とし、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

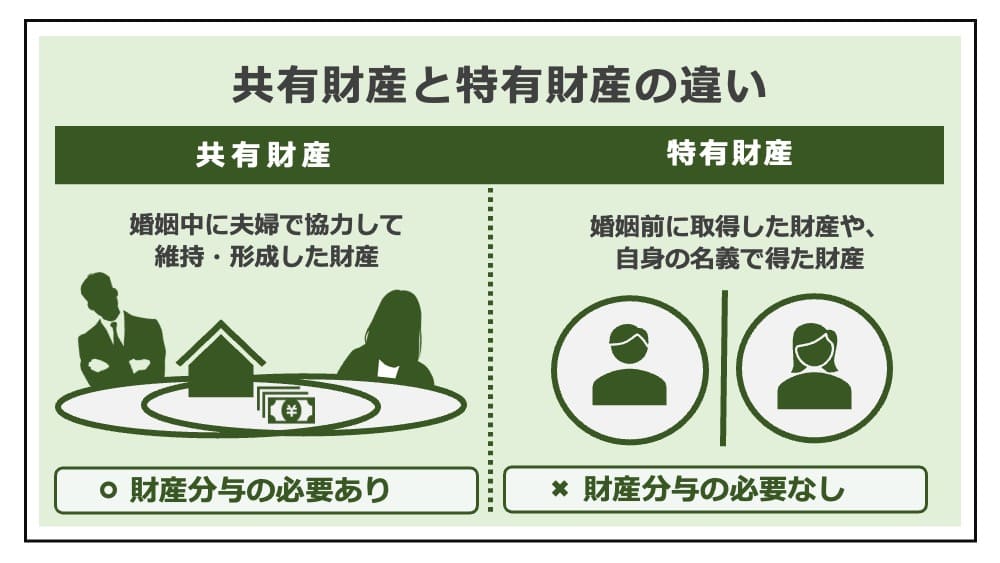

離婚時の財産分与を有利に進めるには、「どのような財産が分与の対象外か」を知る必要があります。分与する側は特に、対象となる財産を少なくするほど、分与額は当然減らせます。財産分与の対象とならない財産を「特有財産」と呼び、「共有財産」と区別しなければなりません。

相談者

相談者思っていたより財産を取られてしまった

相談者

相談者名義が自分なのに共有だと言われた……

結婚前から所有する不動産、相続で得た財産など、実は特有財産として扱われる可能性の高いものを除外するよう主張することで、支払う額を減らすことができます。ただし、「特有財産である」と主張する側が証明する必要があるので、証拠集めは欠かせません。

今回は、特有財産の意味や財産分与の対象にならない具体例、共有財産との違いについて、弁護士が解説します。離婚時の財産分与を有利に進める参考にしてください。

\ 「今すぐ」相談予約はコチラ/

特有財産とは、夫婦の共有財産には当たらず、一方の配偶者のみのものと考えられる財産です。特有財産といえるのは、以下のケースです。

離婚時の財産分与では「夫婦が協力して築いた財産」を対象とするのが原則であるのに対して「特有財産」は夫婦の貢献や寄与がないため、分与の対象外とされます。財産分与は夫婦の公平を維持するためにあるところ、夫婦の協力によらない一方の財産である以上、分け与えることはかえって不公平であると考えられるからです。

特有財産の法的根拠は、民法762条に次のように定められています。

民法762条(夫婦間における財産の帰属)

1. 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2. 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

つまり、婚姻前から所有していたものは特有財産ですし、婚姻中に取得していても、自己の名で得ていれば特有財産とされます。ただし、「自己の名」とは、「自分の名義で」という意味ではありません。夫婦の協力によって築いた財産は、たとえ夫や妻の一方の名義でも、「共有財産」として財産分与の対象となることがあるからです。

財産の名義だけでは単純に決められないので、「取得する際に夫婦の貢献や寄与がなかったか」「その後も共有財産と区別して管理していたか」といった点がポイントとなります。

特有財産がなぜ重要なのか、それは、特有財産と評価されると、財産分与の対象外となるからです。したがって、特有財産となり得るものを正しく認識することで、離婚時の取り分は大きく変わってしまいます。

しっかりと理解しておかないと、親族から相続や贈与によって得た個人の資産を、配偶者に取り上げられ、将来の生活設計が狂うおそれがあります。

「離婚時の財産分与」の解説

共有財産との違いを理解すれば、特有財産の意味についてより深く理解できます。

離婚時の財産分与は、夫婦が婚姻中に協力して形成・維持した「共有財産」が対象となります。特有財産となるか共有財産となるかは、財産の名義によらず、「どのようにその財産を取得し、維持してきたか」が重視されます。また、婚姻期間中に取得した財産は、「特有財産である」という証明ができない限り、共有財産であると推定され、財産分与の対象とされます。

特有財産と共有財産の違いを理解し、明確に区別することが、公平な分配を実現する近道です。例えば、区別が難しく争いになりやすい例として、次のケースを参考にしてください。

【結婚後の預金の例】

結婚後に貯めた預金は、共有財産になりやすいです。

婚姻中に得た給与などの収入を貯めるには、夫婦の協力を要するからです。一方が専業主婦(主夫)で収入がなくても、育児や家事をすることで貢献したと考えます。

ただし、結婚後に口座を作っても、相続した財産を入金し、給与などとは明確に別管理にしていた場合には、特有財産と評価される可能性があります。この場合、夫婦のお金や生活費と混在しないように管理されている必要があります。

【結婚前から所有していた不動産の例】

婚姻前に購入していた不動産は、特有財産になりやすいです。

購入資金は、結婚前の個人資金や親からの援助などでまかなわれるのが一般的で、夫婦の協力はないと考えられるからです。一方で、結婚後もローンや修繕費の支払いがあり、それが夫婦の共有財産から出されていると、公平の観点から財産分与の対象とすべき場合があります。

この場合、不動産の全てを共有財産とするのでなく、住宅ローンの返済期間で按分したり、初期費用については特有財産として控除したりといった解決策が取られます。

「共有財産」の解説

次に、財産分与の対象にならない特有財産の具体例を紹介します。

特有財産に該当する例を知れば、どのような財産に注意すればよいかが分かります。ただし、特有財産の例に該当しても、他の資産と混在してしまうと、共有財産扱いとなる可能性があるので注意して管理しなければなりません。

なお、以下の具体例はあくまで例示なので、当てはまらなくても「夫婦の協力がない」と評価できるなら「特有財産」となる可能性があります。

結婚前から所有していた資産は、特有財産の典型例です。例えば、次のものが該当します。

ただし、結婚後にローン返済をしたり、修繕費や増改築費を共有財産から支払ったりすると、一部は共有財産とされる可能性があります。また、預貯金は、同じ口座で管理すると婚姻後に得た貯蓄と混在するおそれがあるので、別口座で管理するか、預金通帳や記録を確実に残しておくといった工夫が必要となります。

なお、「結婚直前に、夫婦で生活するために購入した自宅」などは、購入時期が結婚前だったとしても、その目的からして共有財産と評価すべき場合があります。

相続によって取得した財産も、特有財産となります。例えば次のケースです。

相続した財産は、配偶者とは無関係に個人的に得られたものなので、財産分与をする必要はなく、特有財産として扱われます。

相続で得たことを証明するため、遺産分割協議書や遺言書などの証拠を保管しておいてください。相続後に夫婦の口座に移さず、個人名義の口座で管理することで混在を避ける工夫が重要です。

個人的に贈与を受けた財産についても、特有財産となります。例えば、以下のケースです。

夫や妻の一方を指定してされた贈与は、特有財産と認められやすいです。

これに対し、「夫婦に対する結婚祝い」「親からの支援」「子供の出産祝い」「子供の誕生日プレゼント」など、個人宛てなのか夫婦宛てなのかが曖昧になるケースは、争いになるおそれがあります。高額な贈与を受けた場合には、離婚のトラブルが激化する前に、特有財産として扱うべきものかどうかを夫婦間でよく話し合っておく必要があります。

その他にも、結婚後に取得していても、夫婦の協力によらず個人的に得たものと判断されれば、特有財産になる可能性があります。例えば、次のケースを検討してみてください。

ただし、これらについても、共有財産と明確に区別されており、夫婦の生活費を流用したなどの事実がないことが重要です。

次に、特有財産を証明するための方法について解説します。

民法762条2項によれば、「特有財産であること」は、それを主張する側が立証しなければなりません。法的に言えば、「特有財産であると主張する側に立証責任がある」ということで、つまり、共有財産か特有財産かが不明な財産は「共有財産」と推定されます。

財産分与を裁判で争うと、「夫婦が協力して築いた財産なのか、それとも個人的に取得したものなのか」について、裁判所の判断を仰ぐことができます。この際、裁判所の審理では、書類などの客観的な証拠の有無が最も重視されます。

立証責任を負う側の証明が不十分だと、主張は裁判所に認めてもらえません。つまり、分与を求める側(権利者)が「共有財産である(特有財産ではない)」と立証する必要はなく、分与する側(義務者)が「特有財産である」と証明しなければならないのです。

特有財産であることを説明するために重要なポイントは次の通りなので、この点を意識して証拠集めをするようにしてください。

特有財産であるかどうかは、財産分与に大きく影響しますが、事前にしっかりと証拠の準備をしておかなければ証明が難しくなってしまいます。離婚を考える段階になってはじめて証拠収集しようとしても、結婚前に集めるべき証拠は既に散逸し、入手できないおそれもあります。

次に、特有財産を証明するために、どのような証拠を入手すべきか、具体例で解説します。

資金の流れを証明して、その資産を取得した経緯や時期、運用状況を明らかにすることが重要です。例えば、次のような資料が役立ちます。

婚姻前の口座残高や資金移動の履歴が大切です。銀行への開示請求をしても、10年程度しか履歴が保存されていない金融機関が多いので、婚姻期間が長くなる場合には特に、手元の通帳を必ず保管しておいてください。

財産を購入した際の書類について、その購入日や購入経緯、目的などを示す証拠として活用できます。例えば、次の資料を入手しておいてください。

不動産や車、美術品や貴金属など、財産分与に大きく影響する高価な品物ほど、購入する際には何かしらの書面が残されるのが一般的です。

なお、ローンの返済や修繕費など、財産を維持するための費用を夫婦の共有財産から支出していると、一部は分与の対象とされるおそれがあります。したがって、婚姻後の維持費についても、支出した際には領収書などの証拠を残しておいてください。

取得経緯が遺産相続や贈与によることについても、証拠書類を準備しましょう。例えば、次のような資料が役立ちます。

贈与の場合には、誰から誰に対する贈与か、という点が争いになることがあるので、「夫婦ではなく、個人に宛てた贈与」であることを明記するのがポイントです。

夫婦生活が長期にわたると、特有財産と共有財産とを明確に区別するのが難しいケースもあります。

特有財産と共有財産が、混在してしまう場合、証拠整理は特に慎重に進めてください。

例えば、結婚前に開設した銀行口座を引き続き使用するケース。

独身時代の預貯金があっても、同じ口座に、結婚後の給料を預け入れたり、夫婦生活に必要な費用をそこから引き出したりしていると、口座残高のうちいくらが特有財産となるのか、区別が困難となってしまいます。

「お金には色がない」ので、どの部分が結婚前から貯めたものなのか、残高の増減を繰り返すと、説明することができません。

このように財産が混ざり合っているケースでは、特有財産を主張したい側が、証拠を残すための努力や工夫をしなければならないので、次のような対策を検討してください。

したがって、離婚を考えていなくても、万が一の事態に備えて資産状況を把握し、整理しておくべきです。どのような資産をどのタイミングで取得したか、一覧にしてまとめておくことは、自身の資産管理にも役立ちます。証拠資料は紙の書類だけでなく、スキャンデータとしてクラウド上やUSBメモリなど、複数の場所に保管しておくと紛失を防ぐことができます。

特有財産について法律知識を正しく理解しておかないと、離婚時に大きなトラブルに発展するおそれがあります。以下では、特有財産に関するよくある誤解と、その対策を解説します。

離婚を視野に入れたら、できるだけ早めに弁護士に相談して専門的なアドバイスを得て、正確な知識を付けておくことがスムーズに進めるためのポイントです。

特有財産に関する誤解がトラブルに発展する事例には、次のケースがあります。

不動産や預金の名義が一方の配偶者であっても、実際には協力関係にあった場合には「特有財産」とはならない可能性があります。

夫婦の財産は、関係が長期化するほど混ざり合うものなので、法的な所有権のみでは明確に分離できません。財産分与では、資金の出所や取得の経緯などを、総合的に考慮して判断されます。

親族間の贈与は、口約束で行われることもあります。しかし、証拠が残りづらく、財産分与の際には争いの火種となってしまいます。

相続においても、遺産分割協議や遺言書に関する手続きが適切に実施されず、故人の名義のまま放置されていたり、事実上家族の預金が夫婦の生活費に組み込まれてしまっていたりすると、思わぬものが共有財産とみなされるリスクがあります。

トラブルを避けるのに最善の対策は、「特有財産を証明するための方法」の通り、日常的に証拠を集めることにありますが、その他にも、気をつけておいてほしいことがあります。

すぐに離婚するわけではないとしても、夫婦間で財産状況を定期的に確認し、認識をすり合わせておくと、万一のときに主張が食い違いづらくなります。例えば、「これは結婚前からの貯蓄だから特有財産にしよう」「これは家計のために貯めたものだから共有財産にしよう」などと相手に伝え、反論されたらその場でしっかり話し合って解消しておいてください。

隠している資金や口座があると、信頼関係を築けなくなってしまうので、離婚を検討する前であれば互いに情報を開示し、透明化しておくことも大切です。また、結婚前であれば、婚前契約書を作成して夫婦財産契約を結ぶことも検討してください。

「婚前契約書」の解説

別居や離婚を考え始めたら、早めに専門家に相談してください。

離婚問題に精通した弁護士であれば、財産分与はもちろん、養育費や慰謝料、年金分割など、離婚時に争われる他の点についても、一括して解決することができます。

弁護士への相談時には、特有財産について自身の主張を基礎づける書類を持参すると、説明がスムーズです。離婚や財産分与の事例を多く扱っている弁護士なら、法律知識や裁判例、実際の解決事例に基づいて、的確な見通しをアドバイスしてくれます。

「離婚に強い弁護士とは?」の解説

本解説の通り、特有財産については配偶者の貢献や寄与がなく、特有財産の対象にならないのが原則ですが、例外的に、分与対象とされるケースがあります。

以下では、特有財産でも財産分与の対象とすべきと判断した裁判例を紹介します。

夫が婚姻中に父から贈与された借地権(特有財産)の分与が争点となった裁判例。

裁判所は、夫が病気であった間に、妻が家業の経営を行っていたなどの貢献を考慮して、借地権の維持については妻の寄与があると認め、借地権価格の1割の分与を命じました。

夫が相続した借地上に、夫婦で建築した建物があるケースで、借地権(特有財産)の分与が争点とされた裁判例。

裁判所は、妻が建物を管理して、地代を払ってきたために借地権が維持できたという点を重視し、借地権価格の4分の1を分与するよう命じました。

最後に、特有財産についてのよくある質問に回答しておきます。

贈与された金銭は「特有財産」ですが、「小遣い」として与えられた金銭は、家庭内でやりくりして夫婦の生活費から捻出されるため「共有財産」です。このことは、一方が専業主婦(主夫)であっても共働きでも、財産をいずれが管理していても同じです。

「共働き夫婦の財産分与」の解説

結婚前後に住宅ローンを組んで住居を購入すると、財産分与が複雑になります。

結婚前に購入したものは特有財産ですが、夫婦生活のために購入しているといった事情や、結婚後にローンを返済しているといった事情があると、少なくとも一部は共有財産とされる可能性があります。

一方で、結婚後に購入していても、住宅ローンの頭金を結婚前の貯金や親の援助から出しているとき、その分は特有財産として、不動産の分与額から控除するという解決策を取る例が多いです。なお、住宅ローンを控除すると債務超過(オーバーローン)の不動産は、財産分与の対象外とするのが実務です。

「財産分与で土地を分ける方法」の解説

離婚時の財産分与を話し合ううちに、「予想していたより相手の貯金が少ない」「家計を任せていたのに貯金はないのか」などの疑問が生じ、浪費や使い込みを疑う人がいます。

確かに、共有財産を個人的に使うのは問題です。しかし、特有財産はそもそも分与の対象外なので、無断で費消しても財産分与には影響しません。これに対し、別居時にあなたの特有財産が持ち出されるケース(例:妻が別居時に全預金を引き出したなど)では、不当利得返還請求や不法行為の損害賠償を請求できる可能性があります。

「別居時に持ち出した財産は返してもらえる?」の解説

別居中の生活費(婚姻費用)は、夫婦の収入差をもとに計算されるのであって、貯まった財産の多寡は考慮されないのが原則です。相手の収入が高ければ婚姻費用は増額できますが、特有財産が多くても婚姻費用は必ずしも増えません。

ただし、不動産からの賃料、株式の配当など、特有財産から収益を得ているときは、婚姻費用の計算でも考慮できる可能性があります。特有財産から得られた収入を、別居中の生活費(婚姻費用)の基礎とするかどうかは、その収入が夫婦生活に利用されていたかどうかを基準とするのが実務です。

「別居中の生活費の相場」の解説

今回は、財産分与の対象外となる「特有財産」について解説しました。

「特有財産になるかどうか」は、分与額に大きく影響するおそれがあるため、離婚時にしばしば争点となります。分与する側では、「結婚前から所有していた」「相続や贈与で得た」と証明できれば特有財産と主張して、財産分与を減らすことができるので、証拠を準備しましょう。

分与を請求する側としても、「夫婦として協力したからこそ得られた財産である」と反論して分与を求めてくると、感情的な対立を招き、争いが大きくなります。特に、多額の財産が争いとなる難しいトラブルこそ、離婚問題に精通した弁護士に相談するのがお勧めです。

\ 「今すぐ」相談予約はコチラ/

財産分与は、結婚期間中に形成された資産を整理し、公平に分割するための重要な手続きです。財産の評価方法や分割の割合などが争われると、法律知識に基づいた解決が必要となります。

トラブルを未然に防ぐために、以下の「財産分与」に関する詳しい解説を参考に対応してください。