解説の執筆者

弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

「迅速対応、確かな解決」を理念とし、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

「迅速対応、確かな解決」を理念とし、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

「投資信託は、財産分与の対象になるのでしょうか?」と相談されることがあります。

離婚協議では、不動産や預貯金といった財産が注目されがちですが、投資信託や、NISA・iDeCoで運用されている金融資産についても、夫婦の共有財産であれば分与の対象となります。

投資信託は、相場によって価値が変動するため、財産分与における扱いを誤ると不利益を被るおそれがあり、基準時や評価額に注意しなければなりません。また、離婚時に解約したり、一方の名義に移したりする場合、法律だけでなく、税金の知識も必要となります。

今回は、投資信託が財産分与の対象になるケースと、その際の方法や注意点について、弁護士が解説します。

\ 「今すぐ」相談予約はコチラ/

結論として、投資信託であっても、夫婦の共有財産であれば財産分与の対象となります。

離婚時に分与される財産には、預貯金や不動産などのほか、投資信託も含まれます。一方で、投資信託には、価値の変動や税金、名義変更といった特有の問題があるため、正しく理解しておかなければ不公平な分与につながるリスクがあります。

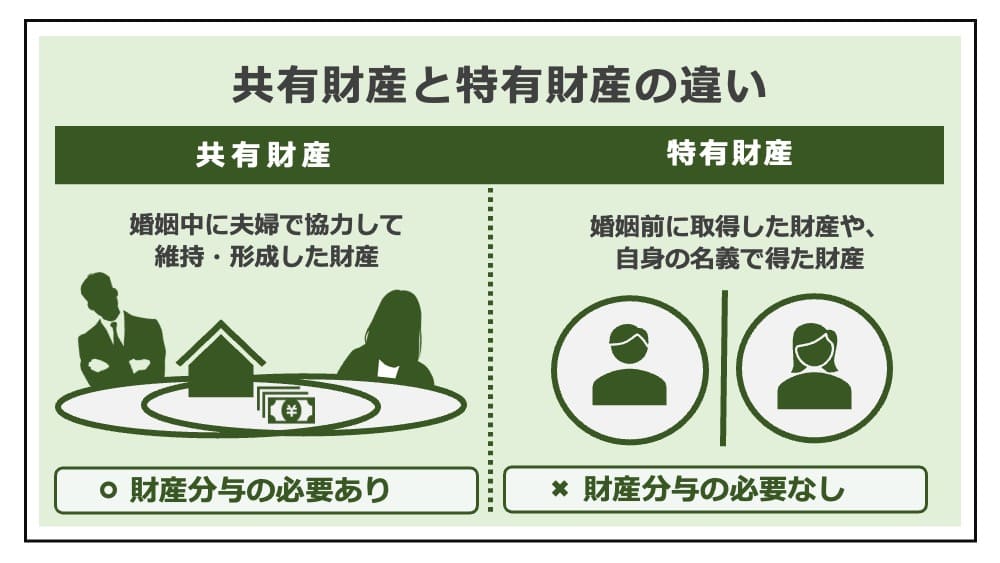

離婚時に、夫婦の一方が、他方に財産を分配するのが「財産分与」です(民法768条)。

財産分与では、夫婦の協力によって築いた「共有財産」が対象となり、婚姻前から有していたものや相続・贈与によって得たものは「特有財産」として対象外となります。

分与の割合は、2分の1が基本とされますが、公平性を確保するためにこれと異なる割合とする例もあります。例えば、投資信託の場合、夫が専業トレーダーとして莫大な運用益を得ていた場合には、単純に折半することがかえって不公平なケースもあります。

「離婚時の財産分与」の解説

投資信託も金銭的な価値を有する財産であり、婚姻中の収入で購入・運用したものであれば、原則として「共有財産」として財産分与の対象となります。形式的な名義が夫や妻のいずれか一方のものであっても、協力して築いた財産といえる場合、実質的には共有財産と評価されます。

重要なのは「名義」ではなく、「資金の出所」と「購入時期」です。

例えば、夫が会社員、妻が専業主婦という夫婦のケースを考えます。

夫が、自分の収入の一部を使って投資信託を購入した場合、財産分与の際に共有財産として扱われます。婚姻中、夫の給与によって購入した資産は、妻の家事労働によって支えられており、貢献度は夫婦平等と考えるべきだからです。

離婚後に安心して生活を送るためにも、投資信託の分与を積極的に主張すべきであり、その前提として、分与に先立って投資信託について調査することも忘れてはなりません。

共有財産となる投資信託とは、婚姻後に、夫婦の協力によって購入・運用されたものです。

これに対し、婚姻前に購入した投資信託や、婚姻後に夫婦のいずれか一方が家族・親族から贈与を受けた投資信託は、特有財産となるため分与の対象外です。財産分与の基準時は「別居時」が基本なので、別居後に購入した投資信託についても財産分与の対象外となります。投資信託の元本のほか、運用益や分配金も財産分与の対象に含まれます。

なお、婚姻前に持っていた投資信託を、婚姻後に解約して再投資したときにも分与の対象となる可能性があるので注意してください。財産分与で不利益を被らないためにも、「いつ何を、いくらで購入したか」を記録し、通帳や明細などの証拠も保存しておきましょう。

NISAやiDeCoが財産分与の対象となるかについて相談を受けることがあります。

NISAで運用された資金は、婚姻期間中の夫婦の収入から掛金・購入資金が支出された場合、財産分与の対象になります。非課税であることは、財産分与とは無関係です。また、iDeCoについては、婚姻期間中に拠出した掛金は分与対象となるものの、将来受け取れる年金は対象外とされる可能性があります(名古屋高裁平成21年5月28日判決参照)。

なお、ジュニアNISA口座(2023年末で廃止)や未成年口座を開設するなど、子供名義で投資していた場合も、資金を拠出したのが両親であれば、財産分与の対象となります。

「子供の貯金と財産分与」の解説

次に、財産分与における投資信託の評価方法について解説します。

投資信託の価値は、その時々の市場価格に応じて変動します。そのため、どの時点で評価するかによって財産分与の額が増減する可能性があります。

財産分与における投資信託の評価は、「基準価格×保有口数」を基本とします。

基準価格とは、評価時点における投資信託の価値のことです。例えば、基準価格が1口3円で、2万口保有していた場合、評価額は6万円となります。

投資信託のように価格が変動する財産について、評価の基準時は「離婚時(財産分与時)」とするのが裁判実務です。なお、財産の有無については「別居時」を基準に判断します。別居時以降は夫婦の協力関係がなくなると考えられるからです。

価格変動が著しく大きい場合、公平の観点から、別の基準時で算出する場合があります。

例えば、別居から離婚裁判の第一審口頭弁論終結時までの5年間で、分与対象となる株式の価値が約3,500万円下落した事案において、別居時と口頭弁論終結時の平均額をもって評価額とすると判断した裁判例があります(広島高裁岡山支部平成16年6月18日判決)。

市場変動のリスクに備えるには、離婚前に解約して現金化しておく手もあります。

ただし、財産隠しを疑われるとトラブルが拡大するため、分配金の受領者や再投資の有無、分与の方法などについて事前に話し合っておきましょう。

「株式の財産分与」の解説

投資信託に含み損が生じている場合も、財産分与の対象となります。

借金や負債などのマイナスの財産も分与の対象とされるからです。元本割れしている場合、その評価額をもとに財産分与を行います。また、将来の価値上昇を見越して一方の配偶者がその投資信託を引き受ける場合、他方に預金や現金などを渡す「代償分割」の方法も可能です。

投資信託の解約によって損失が確定した場合、その損失は税務上「損益通算」や「繰越控除」をすることが可能です。ただし、これらの手続きは本人の確定申告でしか使えないため、分与の際に「損失が生じる投資信託を、どちらが引き取るのか」に注意が必要です。

「財産分与の分割払い」の解説

次に、離婚にあたって投資信託を分ける方法と、手続きの流れを解説します。

投資信託は、現金や預金と異なり、「そのまま半分にする」ということが困難です。そのため、どう分けるかは、金融機関の対応、名義変更の可否なども含めて検討する必要があります。

財産分与における投資信託の分け方には、以下の3つが挙げられます。

どの方法を用いるかは、まずは夫婦間の話し合いで決めてください。この際、「夫と妻のどちらかが運用継続を希望しているか」「解約した場合の税金や手数料をどのように負担するか」といった点を考慮すると円滑です。交渉が決裂したら、離婚調停や離婚裁判(離婚訴訟)で決めます。

なお、日本では、共有名義の証券口座は開設できないため、「離婚後も投資信託を共有のままにする」という解決策を取ることはできません。また、NISA口座で運用していた場合、財産分与にあたって元配偶者のNISA口座に商品をそのまま移管することはできず、一度売却して分けるか、NISA口座から課税口座に移した上で、異名義移管の手続きを取る必要があります。

「離婚までの流れ」の解説

以下では、投資信託についての財産分与を進める流れを解説します。

なお、証券会社ごとに扱いが異なるので、事前に必ず問い合わせてください。例えば、「異名義移管の相手は親族に限る」といった規約を設ける証券会社もあり、この場合、離婚届を出す前に手続きを進めるという対策についても検討しましょう。

まず、配偶者が投資信託を有しているかを確認します。

証券会社の発行する取引報告書を取得する必要があるため、配偶者に開示を求めましょう。開示を拒否された場合は弁護士を通じて要求するのが適切です。また、金融機関に対して弁護士会照会を行う方法も検討することができます。判明した投資信託は、預貯金や不動産などの他の資産とともに財産目録に記載します。

相手が資産を隠している可能性のあるときは、家庭裁判所に調停や審判を申し立て、調査嘱託を申し立てる方法も考えられます。

「相手の財産を調べる方法」の解説

離婚後のトラブルを防ぐために、財産分与の詳細を記載した離婚協議書を作成します。対象となる投資信託を特定するため、次の事項を記載してください。

トラブルに発展すると離婚後の協力は得にくくなります。金融資産の解約や名義変更について、誰がどの手続きを担当するか、協議書に定めておくとスムーズです。

「離婚協議書の書き方」の解説

名義変更・解約・振替の手続きは、証券会社によって異なるため、事前に確認してください。名義変更できないファンドなどの場合、売却して現金で分け合い、その後お互いが再度購入するのが現実的です。

投資信託の財産分与を進める上で、手続きや評価方法以外にも注意点があります。

税金の負担や財産分与を請求できる期限、海外口座の扱いなど、想定外の損失やトラブルを防ぐためのポイントについて解説します。

投資信託を財産分与する際、分け方によっては税金がかかるケースがあります。

例えば、投資信託を売却して現金化してから分ける場合、購入時よりも価値が上昇していれば、譲渡益に対して譲渡所得税や住民税が課されます。税引き後の手取り額を計算してから分与額を決めないと、売却した側が損をしてしまいます。

なお、財産分与に贈与税はかからないのが原則ですが、夫婦の協力で築いた財産に対して分与額が過大である場合、例外的に課税対象とみなされることがあるため注意が必要です。

離婚時に投資信託の存在を見落としており、後から財産分与を求めるケースがあります。しかし、法律上、財産分与が請求できるのは離婚が成立したときから5年以内とされています。この期間は「除斥期間」とされ、時効のように途中で止まることはなく、5年を過ぎると家庭裁判所に調停や審判を申し立てることができなくなります。

投資信託の残高調査や評価額の算出には時間がかかることも多いため、期限を過ぎて不利益を被ることのないよう、早めに手続きを進めることが重要です。

海外の証券口座で投資信託などの金融商品を保有している家庭もあります。

海外口座でも、婚姻中に夫婦の協力によって形成されたものは、国内の資産と同じく分与の対象となります。ただし、海外資産の財産分与では、基準時点における為替変動のリスクを考慮する必要があります。また、現地の法律や税制、日本への送金に関する規制が絡むため、国内口座の手続きよりも複雑になる傾向があります。

最後に、離婚後に資産運用を続ける際の注意点を解説しておきます。

投資信託の分与を受けても、離婚後は、単独で資産運用しなければなりません。世帯単位から個人単位に変わることで、適した運用方法も変わります。特に、子供がいる夫婦の場合、これまでとはリスクの考え方や目的を修正する必要があります。

離婚後は単独での資産運用となるため、これまで世帯全体の資産のポートフォリオを考えていた場合、見直しが必要です。運用方針によって、例えば次のような変化が生じます。

離婚後は、生活費や住居費を一人で賄わなければなりません。子供がいる場合、養育費や教育費の負担も考える必要があります。離婚は人生の一大転機であり、資産の構成や支出の内容が大きく変わるため、資産運用も見直しが必要となります。

「離婚に強い弁護士とは?」の解説

子供がいる夫婦の離婚では、離婚後は養育費の支払いが発生します。

離婚後の資産運用では、子供のためにかかる資金を踏まえた貯蓄や運用を再設計する必要があります。毎月支払う養育費、将来必要になる教育資金を確保できるよう、資金計画を立て直さなければなりません。学資保険を積み立てていた場合、今後の契約者や受取人の変更、保険料の負担などについても夫婦で話し合っておいてください。

「学資保険の財産分与」の解説

今回は、投資信託の財産分与について、基本的な知識を解説しました。

投資信託は、結婚後に購入したり、婚姻中の収入で運用していたりするものは、原則として夫婦の共有財産に含まれると判断され、離婚時の財産分与の対象とされます。

しかし、評価の変動や税金の扱い、口座の名義変更といった難しい問題を伴うため、トラブルの火種となることがあります。不公平が生じることを避けるには、正しい分け方を知る必要があります。また、財産隠しを避けるため、相手から全ての口座情報の開示を受ける必要があります。

離婚のタイミングは、互いに感情的になりやすい場面です。だからこそ、資産の評価や分割方法について、弁護士のサポートを受けて冷静に進めるのがおすすめです。

\ 「今すぐ」相談予約はコチラ/