自賠責保険は、交通事故における被害者の救済を目的とした重要な制度です。

自賠責保険は、法律で加入が義務付けられた「強制保険」であり、任意保険に加入していない加害者による交通事故でも、最低限の被害回復を図ることを目的としています。

2020年4月1日に施行された新基準は、従来の旧基準と比べて支払額や適用条件に大きな変更が加えられ、実際の保険金支払いに影響を与えています。同時期に施行された民法改正と関連して変更された部分が多く、慰謝料などの支払基準は全体として増額傾向にあります。

今回は、自賠責保険の支払基準と、新旧基準の違い、より高額の賠償金を得るための注意点について、弁護士が解説します。

- 自賠責保険は、被害者救済のための最低限の補償の基準となる

- 自賠責保険により、法律に定める支払基準に基づいた補償を受けられる

- 民法改正による法定利息の変更などを反映した新基準は、増額傾向にある

\ 「今すぐ」相談予約はコチラ/

弁護士 浅野英之

弁護士法人浅野総合法律事務所 代表弁護士(第一東京弁護士会所属、登録番号44844)。東京大学法学部卒、東京大学法科大学院修了。

「迅速対応、確かな解決」を理念として、依頼者が正しいサポートを選ぶための知識を与えることを心がけています。

豊富な知識・経験に基づき、戦略的なリーガルサービスを提供するため、専門分野の異なる弁護士がチームを組んで対応できるのが当事務所の強みです。

\相談ご予約受付中です/

法律トラブルの相談は、弁護士が詳しくお聞きします。

ご相談の予約は、お気軽にお問い合わせください。

自賠責保険の支払基準とは

はじめに、自賠責保険の支払基準とはどのようなものか、基本を解説します。

自賠責保険とは

自賠責保険とは、交通事故に関する損害保険のうち、被害者救済のための最低限の基準となる保険です。被害者保護の観点から、車両を所有または運転する際には、自動車損害賠償保障法(自賠法)によって加入が義務付けられています。

自賠責保険は、交通事故の加害者の支払い能力にかかわらず、被害者が迅速かつ確実な賠償を受けられるようにするための仕組みです。「お金がない」「加入が面倒」といった理由で任意保険に加入しない人もいますが、自賠責保険への加入は必ずしなければなりません。

交通事故の被害に遭ったときは、自賠責保険によって、人的損害(人損)について、死亡や傷害、後遺症の程度に応じ、治療費や休業損害、逸失利益、慰謝料などの支払いを受けられます。被害者が事故後の治療費や生活再建のための資金を確保できる環境を整え、社会全体の安心・安全を支える重要な役割を果たします。

支払基準の概要

自賠責保険では、事故により生じた損害に対し、一定の基準に基づいて保険金が支払われます。被害者の権利を守る重要な制度なので、その支払基準は具体的な損害項目ごとに規定され、事故の被害状況に応じた最低限の補償が確実に提供されるようになっています。

自賠責保険から支払われる保険金は、金融庁・国土交通省の告示である支払基準によって定められています(自賠法16条の3)。この支払基準は都度改正されますが、最新の改正が2020年(令和2年)4月1日に施行されました(同日以降の交通事故に適用されます)。

自賠責の支払基準は、主に以下の損害項目ごとに定められています。

- 傷害:事故による一時的な負傷や治療が必要な場合の賠償

- 後遺障害:事故後に残る身体的な障害や機能障害に対する補償

- 死亡:事故により被害者が死亡した場合の賠償

支払基準が定められることで、交通事故による被害の補償の目安となり、公平かつ迅速な賠償を実現することができます。自賠責保険の支払基準があることにより、加害者の経済状況に左右されず、被害者が最低限の救済を受けられる仕組みが確立されています。

「後遺障害慰謝料の請求方法」の解説

自賠責保険の支払基準の内容(2020年4月施行の新基準)

次に、自賠責保険の支払基準について、2020年4月施行の新基準をもとに解説します。

なお、新基準は、2020年4月1日以降に発生した事故に適用されます(2020年3月31日以前に発生した事故には旧基準が適用されます)。「事故発生日時」が基準なので、保険契約の締結日や損害賠償の請求日は無関係です。

傷害による損害の補償

傷害による損害とは、交通事故によるケガに関する補償です。

傷害による損害の補償について、自賠責保険から支払われる金額は、被害者1人あたり最大120万円の上限が設けられています。これは最低限の救済として定められた限度額であり、実際に負担した費用の合計がいくらであっても、120万円を超える部分は支払われません。

自賠責保険では、ケガに関する以下の費用が補償対象となります。

- 治療関係費

病院での治療費、投薬費、検査費用など、実際にかかった治療に関する費用は、 「必要かつ妥当な実費」が支払われます。したがって、治療の必要性がある限り、それに要した費用は補償されます。 - 文書料

診断書や治療経過を記録した書類の作成費用など、補償請求に必要な書類作成にかかる費用です。 - 休業損害

事故やケガによって働けなくなった場合に、収入の減少分を補償するものです。原則として1日あたり6,100円が基本額として算定されます(改正前は5,700円)。 - 傷害慰謝料

ケガに伴う精神的な苦痛に対する補償です。 治療期間中の入院または通院の日数に応じ、1日あたり4,300円が支払われます(改定前は4,200円)。 - 付き添い看護料

12歳以下の子供や医師の指示により付き添いが必要な場合に、次の基準に従って看護料が支払われます。小さい子供や高齢者などが入院し、看護や付き添いが必要となる場合、その負担を軽減するための補償です。- 入院中の場合、1日あたり4,200円(改定前は4,100円)

- 自宅看護・通院看護の場合、1日あたり2,100円(改定前は2,050円)

- 近親者以外の場合、地域の家政婦の報酬基準の実費

- 入院中の雑費

入院生活に伴い発生する日常的な雑費(例:食事や日用品購入費など)の補填として、1日あたり1,100円が定額で支給されます。

後遺障害による損害の補償

後遺障害による損害に対する自賠責保険の補償内容についても解説します。

治療の終了後でも、身体の障害が残存する場合は「後遺障害」となり、その程度に応じて補償されます。これは、事故後の長期的な生活への影響を補うためです。具体的には、後遺障害等級の認定を受けられると、等級に応じて定められた後遺障害慰謝料と逸失利益を請求できます。

それぞれ、新基準と旧基準では、次のように定められています。

後遺障害慰謝料

後遺障害の状態は、1級から14級までの等級に分類され、等級が高いほど障害の程度が重く、補償額が増える仕組みです。

後遺障害慰謝料についての自賠責保険の支払基準は、以下の通りです(なお、各等級ごとに定められた補償の上限は、計算された逸失利益と慰謝料の合計額の限度となります)。

<別表Ⅰ>

| 等級 | 改正前の支払基準 | 改正後の支払基準 | 限度額 |

|---|---|---|---|

| 第1級 | 1,600万円 (1,800万円) | 1,650万円 (1,850万円) | 4,000万円 |

| 第2級 | 1,163万円 (1,333万円) | 1,203万円 (1,373万円) | 3,000万円 |

<別表Ⅱ>

| 等級 | 改正前の支払基準 | 改正後の支払基準 | 限度額 |

|---|---|---|---|

| 第1級 | 1,100万円 (1,300万円) | 1,150万円 (1,350万円) | 3,000万円 |

| 第2級 | 958万円 (1,128万円) | 998万円 (1,168万円) | 2,590万円 |

| 第3級 | 829万円 (973万円) | 861万円 (1,105万円) | 2,219万円 |

| 第4級 | 712万円 | 737万円 | 1,889万円 |

| 第5級 | 599万円 | 618万円 | 1,574万円 |

| 第6級 | 498万円 | 512万円 | 1,296万円 |

| 第7級 | 409万円 | 419万円 | 1,051万円 |

| 第8級 | 324万円 | 331万円 | 819万円 |

| 第9級 | 245万円 | 249万円 | 616万円 |

| 第10級 | 187万円 | 190万円 | 461万円 |

| 第11級 | 135万円 | 136万円 | 331万円 |

| 第12級 | 93万円 | 94万円 | 224万円 |

| 第13級 | 57万円 | 57万円 | 139万円 |

| 第14級 | 32万円 | 32万円 | 75万円 |

- ()内は、被扶養者が存在する場合の金額です。

- 後遺障害等級表には、別表Ⅰと別表Ⅱがあります。別表Ⅰは後遺障害によって日常的な介護を要する場合、別表Ⅱは日常的な介護までは不要な場合に適用されます。

後遺障害逸失利益

後遺障害逸失利益は、以下の計算式に基づいて算出されます。

- 後遺障害逸失利益 = 基礎収入 × 労働能力喪失率 × 中間利息控除

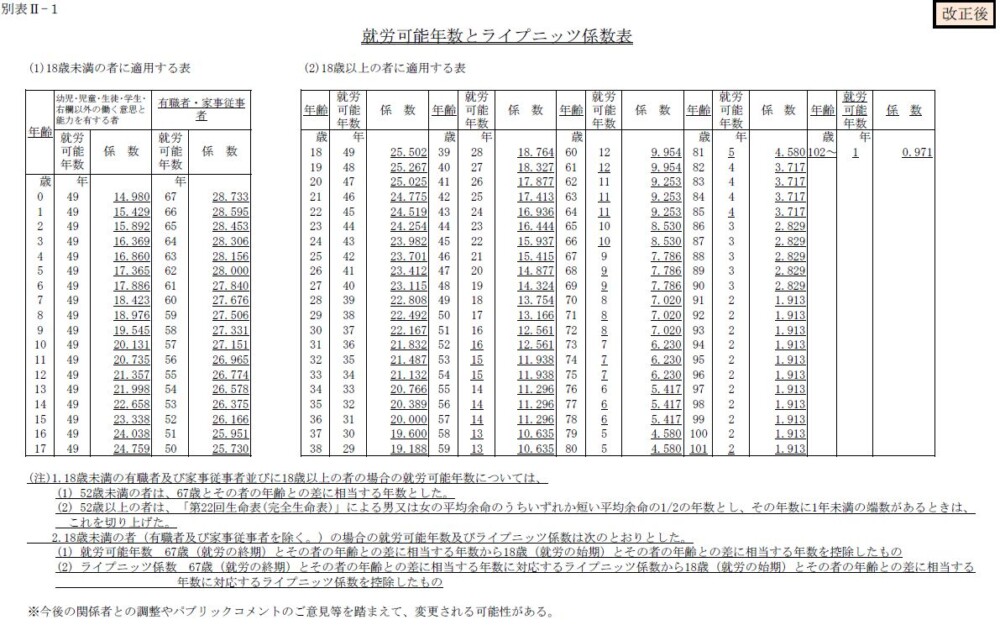

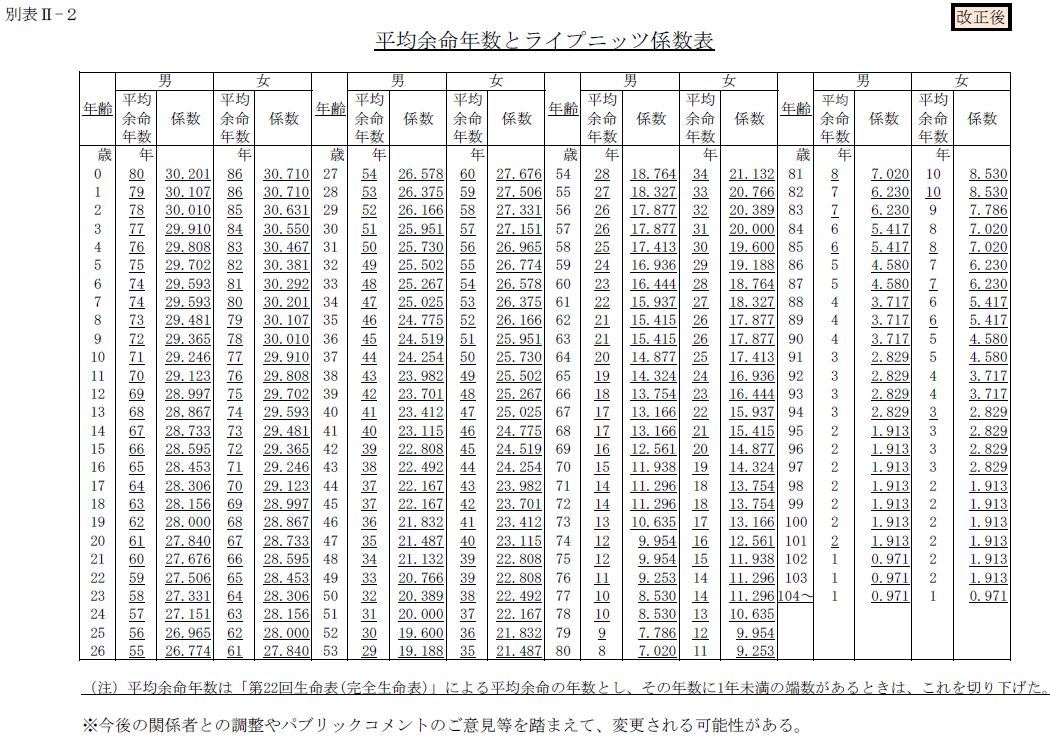

基礎収入は事故前の収入水準をもとに算定され、後遺障害等級ごとに定められた労働能力喪失率の割合をかけて計算します。中間利息控除は、就労可能年数に対応するライプニッツ係数を適用することによって、将来得られるはずの収入の現在価値を計算する処理のことです。

2020年4月施行の改正民法により、法定利率が引き下げられたことで、中間利息控除の計算で用いられる「ライプニッツ係数」も変更されました。

| 期間(年) | 法定利息5%の場合 | 法定利息3%の場合 |

|---|---|---|

| 1 | 0.952 | 0.971 |

| 2 | 1.859 | 1.913 |

| 3 | 2.723 | 2.829 |

| 4 | 3.546 | 3.717 |

| 5 | 4.329 | 4.580 |

| 6 | 5.076 | 5.417 |

| 7 | 5.786 | 6.230 |

| 8 | 6.463 | 7.020 |

| 9 | 7.108 | 7.786 |

| 10 | 7.722 | 8.530 |

法定利息の引下げは、ライプニッツ係数の引上げを意味するので、逸失利益を請求する側(被害者)にとっては有利な変更です(受け取れる金額が増額されます)。交通事故事案で利用される「就労可能年数とライプニッツ係数表」、「平均余命年数とライプニッツ係数表」については次の表を参考にしてください。

死亡による損害の補償

交通事故で被害者が死亡した場合に自賠責保険から支払われる補償内容は、次の通りです。

交通事故により死亡した場合、被害者1人あたりの補償額の上限は3,000万円です。これは、以下で説明する補償対象となる各項目(死亡慰謝料、死亡逸失利益、葬儀費用)の合計額の上限です。

なお、死亡に至るまでに行われた入院や通院による治療については、傷害による損害として、別途最大120万円までの補償を受領できます。ただし、これも3,000万円の枠内で調整されるので、全体の支払総額は変わりません。

死亡慰謝料

死亡慰謝料とは、被害者が死亡したことによる精神的苦痛に対する賠償金です(被害者本人の死亡慰謝料の請求権は相続人に相続されます)。

自賠責保険から払われる死亡慰謝料は、次の通りです。

- 被害者本人への慰謝料

被害者本人に対して400万円が支払われます(改定前は350万円)。これは、事故によって生じた精神的苦痛に対する補償を目的としています。 - 遺族に対する慰謝料

遺族(配偶者、親、子など)の人数に応じた金額が設定されています。- 遺族が1名の場合:550万円

- 遺族が2名の場合:650万円

- 遺族が3名以上の場合:750万円

- 更に、被害者に扶養家族がいた場合は、追加で200万円が加算

死亡逸失利益

死亡逸失利益は、被害者が死亡した場合に、亡くなる前に得られたはずの将来の収入が失われる損失を補填するためのものです。以下の計算式で算出されます。

- 死亡逸失利益 = 基礎収入 × (1 - 生活費控除率)× 中間利息控除

被害者の生前の収入水準から、生活費に相当する部分を控除した上で、就労可能な年数に応じたライプニッツ係数をかけ合わせて算出します。後遺障害逸失利益で解説したのと同様に、ライプニッツ係数の見直しに応じて、受領できる逸失利益は増額されます。

葬儀費用

通夜、告別式、火葬、埋葬など、葬儀に伴う必要な費用が含まれます。自賠責保険からは、定額で100万円が支払われます(改定前は60万円)。

新基準と旧基準の違いと変更の理由

直近の自賠責保険の支払基準の改正は、2020年4月1日に施行されました(令和元年12月12日金融庁告示・国土交通省告示第3号によって「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準」が改正。適用は「交通事故の発生日」を基準とします)。

自賠責保険の旧基準から新基準に変更された理由は、主に次の2点です。

民法改正による法定利息の変更

自賠責保険の支払基準が変更された理由の一つが、民法改正(2020年4月1日施行)による法定利息の変更です。改正前の民法では法定利息は年5%でしたが、改正後は年3%(将来変動する可能性あり)に引き下げられました。この変更が、後遺障害の逸失利益の計算に大きな影響を及ぼします。

後遺障害の逸失利益とは、交通事故による後遺症で将来の労働能力を喪失し、収入が減少する場合に、その減少分を補填するための損害賠償の一部であり、算定方法は次の通りです。

- 後遺障害逸失利益 = 基礎収入 × 労働能力喪失率 × 中間利息控除

- 死亡逸失利益 = 基礎収入 × (1 - 生活費控除率)× 中間利息控除

逸失利益の計算では、将来得られるはずの収入を現在価値に換算するため、「ライプニッツ係数」を用いた中間利息控除の処理をするところ、法定利息の変更に伴いライプニッツ係数が見直され、その結果、自賠責保険の支払基準も増額されます。

経済情勢の変化を反映

自賠責保険の支払基準が変更されたもう一つの理由は、経済情勢の変化です。

具体的には、平均余命の伸長、物価や賃金水準の変動、保険金の支払い実態といった社会状況や経済情勢の変化を支払基準に反映させた結果、全体として増額傾向となりました。

自賠責保険の支払基準は、経済の状況の変化に対応するために定期的に見直されています。今回の改正以前に直近で変更されたのは2010年4月1日であり、既に10年経過していました。そのため、当時の基準では現状にそぐわない部分が生じ、最新の実態に合わせた修正が必要となったのです。

自賠責保険の支払基準を超える賠償を得る方法

最後に、自賠責保険の支払基準より高額の賠償を得る方法を解説します。

自賠責保険は、交通事故の被害者を救済するための最低限の補償に過ぎません。2020年の改正で支払基準が引き上げられたものの、十分な被害回復のためには、自賠責保険だけでは不十分です。

というのも、自賠責保険の補償には、次のような難点があります。

- 物損は補償対象外

自賠責保険は人損のみを対象としており、車両の修理費などの物損は補償しません。 - 支払限度額がある

支払基準の通り、被害者の治療費や慰謝料などの補償に上限が設定されています。 - 弁護士基準(裁判基準)より低額

裁判で認められる賠償額と比較すると、自賠責の支払基準は大幅に低いものです。

自賠責保険のみでは被害回復が不十分となる難点を克服するために、以下の通り、弁護士のサポートを受けて、任意保険に損害賠償請求する方法が有効です。

任意保険に請求する必要がある

自賠責保険だけでは賠償が不足する場合、加害者の加入する任意保険に追加の請求を行うことが可能です(多くのケースでは、加害者の任意保険会社に一括して請求し、その後に保険会社が自賠責に対して求償請求をすることで解決します)。この際、次の問題が生じることがあります。

- 保険会社が全額の支払いを認めない

任意保険会社はできるだけ支払額を抑えようとするので、治療の必要性や過失割合などが争われ、被害の全額の賠償が認められないことがあります。 - 事故状況に関する争い

被害者と加害者の間で事故態様について意見が対立し、示談交渉が難航して争いが長期化することがあります。

争いが激化すると、交渉では解決できず、示談がまとまりません。その場合、損害賠償請求の訴訟を提起し、裁判所の判断を仰ぐこととなります。

弁護士に依頼するメリット

より迅速かつ適正な損害賠償を獲得するには、交通事故に精通した弁護士に依頼するのが有益です。弁護士に依頼することで、次のようなメリットがあります。

- 弁護士基準(裁判基準)に基づく適正な賠償額を請求できる。

- 保険会社の言うなりにならず交渉を有利に進められる。

- 示談交渉が難航した場合でも、訴訟を視野に入れた対応が可能。

弁護士が介入することで、慰謝料を含めた損害賠償の増額が期待できるため、十分な補償を受けるためにも早い段階で弁護士に相談するのが重要です。

まとめ

今回は、自賠責保険の支払基準について、2020年4月1日より施行された「新基準」をもとに解説しました。自賠責保険は、社会状況や経済情勢の変化を反映して定期的に改正されているところ、この度の改正でも、過去の支払基準より増額傾向にあります。

自賠責保険は、被害者の最低限の補償として非常に重要な役割を有しています。しかし、被害者が十分な賠償を得るためには、保険会社との交渉を有利に進め、自賠責保険の支払基準を越えて慰謝料などの増額を勝ち取ることが必須となります。

示談交渉をスムーズに進め、弁護士基準(裁判基準)の損害額を得るには、交通事故に精通した弁護士に依頼して、サポートを受けるのがお勧めです。

- 自賠責保険は、被害者救済のための最低限の補償の基準となる

- 自賠責保険により、法律に定める支払基準に基づいた補償を受けられる

- 民法改正による法定利息の変更などを反映した新基準は、増額傾向にある

\ 「今すぐ」相談予約はコチラ/

後遺障害に関する問題は、事故後の生活や働く能力に深刻な影響を及ぼします。そのため、交通事故の被害に遭ったときは、法的な手続きや慰謝料請求の方法を知り、適切な被害回復を図らなければなりません。

後遺障害に関する解説記事を通じて、正しい対処法を理解してください。