MENU

相談の流れ

事務所紹介

事務所アクセス

弁護士紹介

当事務所の強み

取扱業務

弁護士費用

お問い合わせ

相談の流れ

事務所紹介

事務所アクセス

弁護士紹介

当事務所の強み

取扱業務

弁護士費用

お問い合わせ

SEARCH

MENU

相談の流れ

事務所紹介

事務所アクセス

弁護士紹介

当事務所の強み

取扱業務

弁護士費用

お問い合わせ

★ ご相談予約をお待ちしております。

債務整理のサービス一覧

TOP

取扱業務

債務整理のサービス一覧

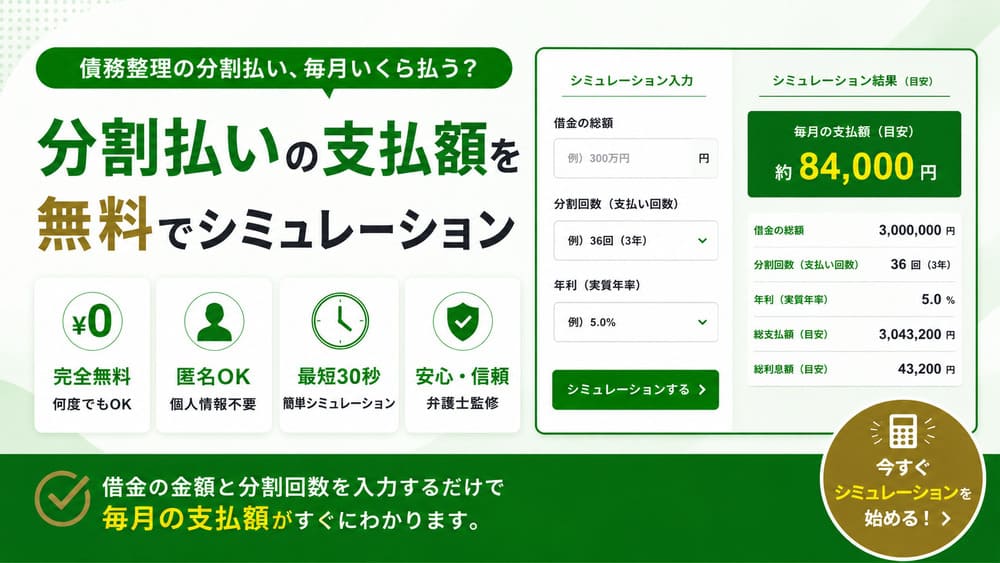

分割払い額の計算ツール

弁護士が提供する分割払い額の計算ツール。借入額や分割回数を入力すれば、毎月の支払額を概算できます。

サービス詳細

閉じる